熟年離婚の財産分与で、多くもらうための4つのポイント

債務や交通事故など、民事を多く取り扱う弁護士法人AOの中で、日々法的な課題を抱えた依頼者と向き合う。

なかでも家族・家庭に関わる問題は、法的な問題を含んでいることに気が付かないままやり過ごされてしまうケースが多く、本来保証されるべき権利が守られていない人が多いのが実態であることに対し、少しでも正しい情報を得てほしいという願いから、記事の監修だけでなく自ら当メディアの記事執筆も行い、「離婚・男女問題」の解決に積極的に取り組んでいる。

財産分与は、受け取れる財産分与をきちんと把握する、財産分与の対象にならないものを理解することが大切です。なぜならば、財産分与は一般的にはそれぞれ1/2になるのが原則となっているからです。しかし、しかしこの記事を読んでいる方は心のどこかで「少しでも多く欲しい」「減らせるなら減らしたい」と考えている方も多いのではないでしょうか。長く連れ添った熟年離婚となれば分ける財産も多くなるため、話し合いに時間がかかります。

実際に財産分与をする場合、どのくらいの割合になるのかは、財産を築きあげた貢献度に応じて決まります。言い換えると、「基本的には1/2だけど、話し合いで決められる」ということです。受け取れる財産をしっかり受け取るためにこの記事を読んで正しく理解しましょう。そして話し合いをして合意のもと、今後の生活が安心できるような財産分与を行いましょう。

目次

離婚時にどんな財産が財産分与の対象になるの?

熟年離婚をしようか迷っている方は少数ではありません。今後の生活、老後、子どもなど心配や悩みは尽きません。多くの方はお金の不安があるでしょう。この章では財産分与の対象をリスト化していますので、ひとつずつチェックして、安心した次の人生を送れるよう準備していきましょう。

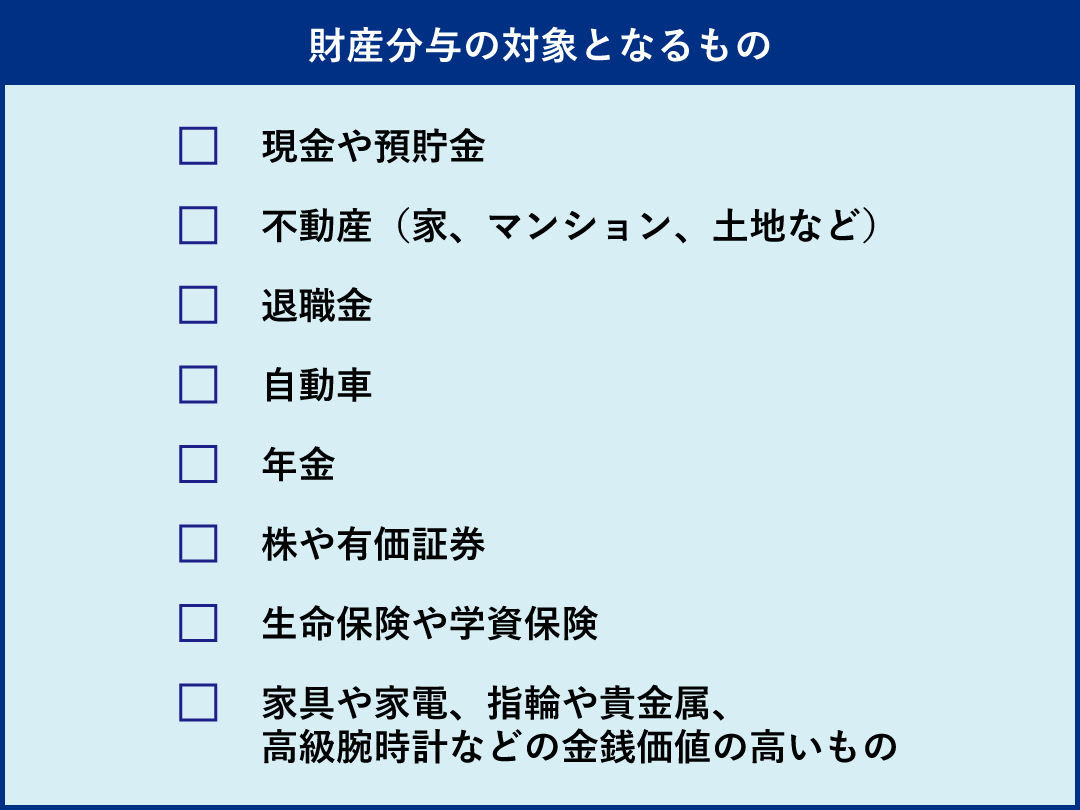

財産分与の対象となるもの

財産分与とは、離婚にあたり夫婦で築いた財産を清算、分配することです。これは現金だけでなく、金銭的価値のある財産(不動産等)も対象となります。しかし、どちらかの親から相続した土地は対象とならない場合があります。財産分与の対象となるのは、婚姻期間中に夫婦が協力して形成、維持された財産によって購入したものが「財産分与の対象」となります。具体的には下記のリストをチェックしてみましょう。

- 現金や預貯金

夫婦それぞれの名義の銀行口座を確認しましょう。 - 不動産(家、マンション、土地など)

不動産については、ローンが残っている場合があります。不動産の財産分与については第2章解説します。 - 退職金

退職金が発生するのか、金額の算定方法がわからなかったりする場合があります。こちらも第2章で解説します。 - 自動車

自動車ローンの残高等確認しておきましょう。 - 年金

年金はほかの財産と異なり「年金分割」という制度があります。年金についても第2章で解説していきます。 - 株や有価証券

証券会社に保有株式や確定拠出年金などを確認しておきましょう。 - 生命保険や学資保険

解約返戻金の金額を調べておきましょう。 - 家具や家電、指輪や貴金属、高級腕時計などの金銭的価値の高いもの

以上、一般的に財産分与の対象となるものをまとめました。時間が経つに連れて金銭的価値の変わるものが多いことが分かったと思います。

まずは1~8までの対象となるものを書き出してみましょう。そしてその対象物における詳細(金額や、明細書)がわかるものを探しましょう。対象物、購入価格、ローン残額、中古市場の価格などをまとめておくと慌てることがありませんし、知らなくてもらえなかったということにはなりません。

財産分与の対象とならないもの

財産分与の対象とならない財産として「特有財産」というものがあります。特有財産とは、「婚姻前から片方が有していた財産」と「婚姻中であっても夫婦の協力とは無関係に取得した財産」のことをいいます。具体的な事例を挙げていきますので確認していきましょう。

- 結婚前からもっていた預貯金や有価証券などの財産

- 親族から贈与を受けたり、相続した財産

- 住宅を購入した際に、親族から取得費用として出してもらった財産

- 夫または妻が、個人で使用していた占有物(洋服や身の回り品など)

熟年離婚で財産分与を多くもらうための4つのポイント

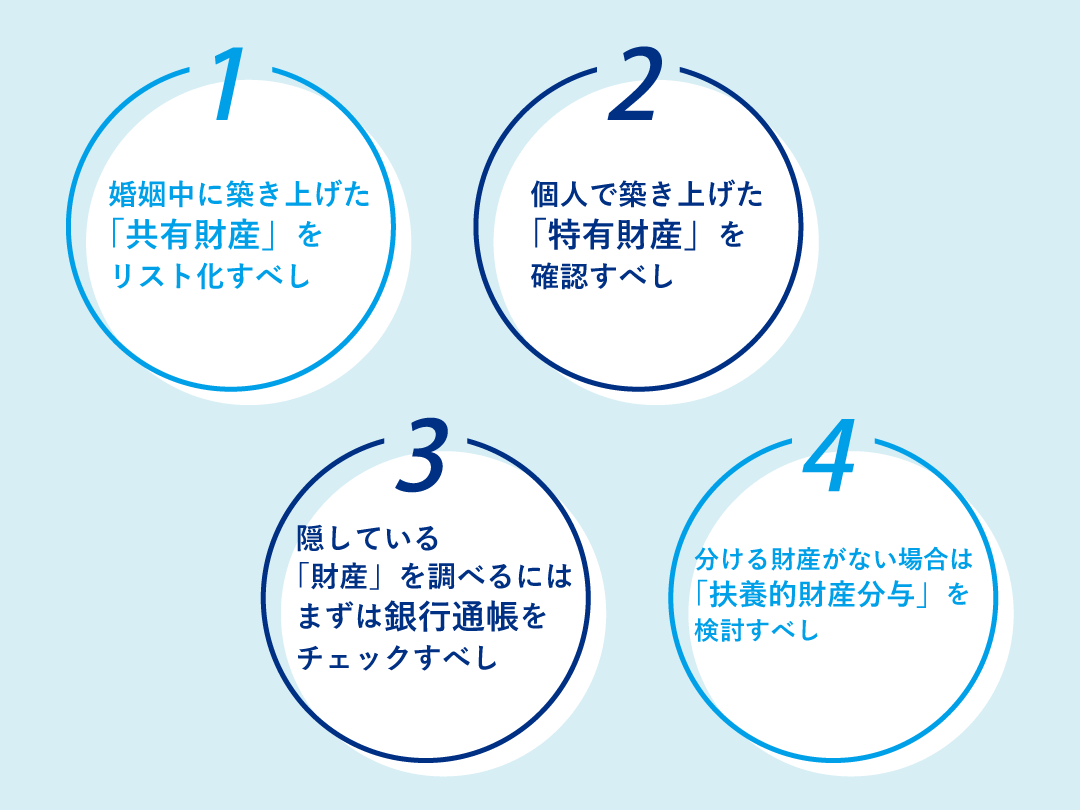

婚姻中に築き上げた「共有財産」をリスト化すべし。

熟年離婚で財産分与を多くもらう1つめのポイントは、「共有財産をリスト化して、購入経緯、契約内容、現在の金銭的価値を確認して、もらい忘れがないようにすること」です。離婚の際に財産分与の対象となるのは、「共有財産」だけです。「婚姻期間中に夫婦で協力して築きあげた財産」=共有財産は、財産の名義がどちらか一方になっていたとしても、実質的には夫婦の共有とみなされますし、どちらかの所有が明確でない場合も共有財産としてみなされる場合があります。ですので、しっかりと財産を把握し、リスト化して確認することが大切です。

個人で築き上げた「特有財産」を確認すべし。

2つ目の大事なポイントは、「特有財産性が証明できなければ、基本的には共有財産として扱われる」ということです。特有財産とは、夫婦の片方の財産として財産分与の対象とならないものをいいます。

例えば、独身時代に積み立てた貯蓄や婚姻中に遺産相続した財産、親から生前贈与されたものなどが特有財産となります。自分自身としては共有財産だと思っていたのに、相手方の資料で特有財産と扱われてしまったら、実質もらえる財産分与が減ってしまいますよね。また自分自身の特有財産が証明できなければ共有財産として扱われてしまい、自分から分けることになってしまいます。

自身が持っている財産が特有財産であると証明するために、銀行で入出金の明細書類(取引履歴)を準備する、相続関連の書類を手元に用意するなどの準備が必要です。「相手も知っているからわかるだろう。」は、いざ裁判になったら通用しませんので、しっかりと確認しましょう。

隠している「財産」を調べるには、まずは銀行通帳をチェックすべし。

今後の生活に不安を感じて財産をすべて伝えない、いわゆる財産隠しをしてしまうケースがあります。まずは銀行通帳をチェックしてみることをお勧めします。銀行通帳には入出金の履歴や、他口座への振り込み、引き落としなどが確認できるはずです。離婚をする場合、これまで協力して築き上げた財産はきちんと分け合いましょうというのが財産分与です。隠されてしまうと、本来受け取れるはずの財産分与額よりも減ってしまい、公平な財産分与がされたとは言い切れませんので、夫婦それぞれの銀行口座、通帳を確認しましょう。

- 通帳から引き落とされている保険や証券会社などをチェック

- 高額な現金が引き出されていないかをチェック

- 他口座に現金を振り替えしていないかをチェック

- 振込先、振込元に相手方の名前があるかチェック

しかしおおよその財産の情報がわかっても、その具体的な金額までわからないことがあります。そのような場合には、弁護士を通じて法的手続きをすることで財産を開示することができます。

任意に情報提供を求めるやり方から、弁護士会が官公庁や企業に対して必要事項を調査、照会する「弁護士照会制度」を利用したり、裁判所が会社や銀行などの団体に対して調査を行う「調査嘱託」があります。このような手続きは弁護士が行うことができますので、財産隠ししているかも。と思ったら弁護士に相談してみることをお勧めします。

分ける財産が無い場合は「扶養的財産分与」を検討すべし

熟年離婚したいが、わける財産がなくて離婚後の生活に不安を感じて、踏み出せない方は、「扶養的財産分与」を検討してみましょう。法律的に言うと財産的財産分与、慰謝料的財産分与、扶養的財産分与というものがあります。扶養的財産分与とは離婚にあたり、夫婦一方の経済力が弱く、離婚後に経済的に自立して生活することが見込めない場合、生活費の補助となるお金を一定の期間支払うことを夫婦間で約束するものをいいます。一般的には離婚後の経済力が十分でない場合に補充的に認められるものです。

まず理解しておかなければならないのが、扶養的財産分与には「こういう条件なら絶対に支払わなければならない」というような法律的な決まりはなく、あくまで両者の話し合いによって決まるということです。金額や期間に法的な決まりがないので、多くの扶養的財産分与を受けるためには、夫婦間でお互い納得できるまできちんと話し合いを重ねることが大事です。また話し合いは交渉でもあるので、自信がない方はあらかじめ弁護士に相談して、効果のある交渉の進め方などアドバイスをもらうことがよいでしょう。

熟年離婚するのはいいけど財産が無くて生活していけるか心配、熟年離婚したいけど自立できなそうだから我慢していまの生活を続けている。そんな経済的な事情で次の人生への一歩を踏み出せない方は必ず覚えておきましょう。

財産分与する際に絶対確認しなければいけないポイント4つ

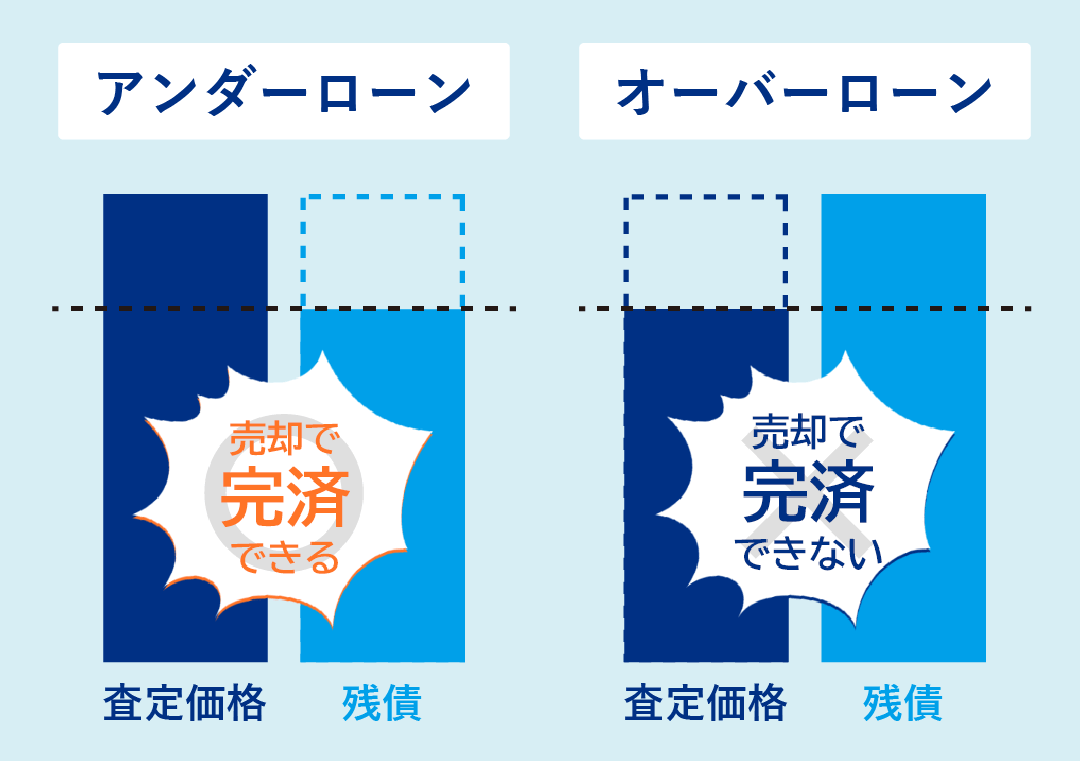

住宅ローンが残っている不動産の場合

まずは住宅ローンの契約条件を確認することが第一です。そして住宅の評価額を把握しましょう。

住宅の評価額-住宅ローンの残債=プラスになる場合は、売却も検討できます。

住宅の評価額-住宅ローンの残債=マイナスになる場合は、オーバーローン住宅となります。

オーバーローン住宅の場合、仮に住宅を売却したとしても、住宅に関しては財産上の評価がプラスに残らず、それどころかマイナス(債務)だけが残ってしまう状態となります。現状のまま夫婦どちらかが住宅ローンを継続して払えればよいのですが、なかなかそうもいきません。また住宅ローンを貸している金融機関側が離婚する夫婦の望むとおりに契約条件を変更してくれるとも限りません。

ここでもう一度整理しましょう。

・住宅ローンの契約条件、残債を確認しましょう

・住宅の名義はどちらか一方か、共有名義になっているか確認しましょう

・毎年春頃に届く固定資産税の納税通知書を見て、不動産の評価額を確認しましょう。

・不動産査定サイトなどを利用し、売却するとしたらいくらになるか確認しましょう。

(都心部は不動産価値が高くなっていますので、高く売れる場合もあります)

・確認した資料をもとに今後どのようにしたいか検討しましょう。

熟年離婚時に住宅ローンを完済できる預貯金や流動資産があるときは、財産の全体の中で調整できます。問題となるのは預貯金など流動資産を持っていない場合です。離婚後も住宅に継続して住む方が、残りの住宅ローンを支払っていく、所有権を取得する場合と、住宅を所有する場和と住宅ローンを負担する側に分けて財産分与する場合に大別されます。オーバーローンになっている場合は、かなり頭を悩ませます。登記や税金、金融機関の調整等、難しいことが多いので、弁護士等の専門家にサポートを依頼してみるのがよいでしょう。

将来もらえる予定の退職金の場合

妻も退職金を財産分与の対象として請求できます。夫が退職金をもらえるのは、妻が長年専業主婦としてサポートしてきた結果だと考えられるからです。退職金は、給与の後払いの性質もあるため、夫がもらう給与が財産分与の対象となるのと同様に、退職金も財産分与の対象となります。

しかしながら退職金の財産分与については、少しばかり問題になることが多いです。

退職金が本当にもらえるのか?もらえるならいくら支給されるのか?を働いている本人でさえわからないパターンが多いです。また夫婦間で話し合いがなかなか成立しないと、夫側から見せてもらえない、確認させてくれないというケースもよくあります。

退職金の財産分与の話し合いがなかなか進まない場合には、弁護士に相談しましょう。弁護士から本人に依頼をしたり、調停を通じて確認するなどの方法があります。また支払われるタイミングが様々ですので、どのような方法で支払いをしてもらうかも相談してみましょう。

相手方の扶養に入っていて、個人で年金を支払っていない場合

「年金分割」という制度を利用しましょう。離婚をしても将来支給される公的年金そのものは財産分与できませんが、「年金分割」という制度を利用することにより、将来受け取る年金をもらうことが可能です前述のとおり婚姻期間中に収めた年金保険料が対象となります。

ただし、気を付けなければいけない点が1つあります。年金分割の対象となるのは、厚生年金と共済年金です。国民年金や個人年金、企業年金は対象ではありません。また年金分割は夫婦間で分割割合を決めて合意書を作成していればよいというわけではなく、年金事務所にて手続きが必要です。忘れないようにお住まいの近くの年金事務所に相談にいくようにしましょう。また民間の生命保険会社で加入している年金型の保険等は、通常の生命保険と同じように解約返戻金をもとに財産分与することになります。

掛け捨てではない解約返戻金がある生命保険の場合

まずはお手持ちの保険証券を確認しましょう。

確認する項目は、「解約返戻金の有無」「保険の契約者」「保険の加入期間」の3つとなります。

保険の種類や契約内容によっては、解約した場合に解約返戻金が発生するものがあります。生命保険は婚姻期間中に働いたお金で加入して支払っているものですので、財産分与の対象となり、離婚するタイミングで解約返戻金相当を分けることになります。保険証券に契約時から年数に応じた解約返戻金が記載されているものがあります。またその記載がない場合には保険会社に問い合わせて解約返戻金がどのくらいあるか書類を取り寄せてみましょう。

ただし注意しなければいけない点が2つあります。1つ目は、独身時に支払った保険料の相当する部分は個人の特有財産となり、財産分与の対象となりません。夫婦それぞれきちんと確認するようにしましょう。2点目は、学資保険などであるケースですが、孫のためにどちらかの両親等が毎月支払いを行っていた場合です。このような場合には、夫婦で築いた財産とはいえませんので、支払っていたほうの特有財産とみなされます。

積み立て型の保険については解約返戻金が財産分与の対象となることがお分かりになったと思います。保険の種類や契約内容はさまざまですので、事前に保険証券をまとめておく、月々の支払額など確認しておくようにしましょう。

どちらかいっぽう名義の借金がある場合

どちらか一方に借金がある場合ですが、裁判所は基本的にマイナスの財産分与を認めないので、借金を半分負担すべきということにはなりません。当然ながら結婚前に個人的に借り入れた借金も財産分与の対象となりません。しかし結婚生活に必要なものであった場合、財産分与において金額が考慮される場合があります。生活のために借りた借金や、学費、車、住宅ローンなどは考慮対象となり、趣味やギャンブルなどの借金は対象となりません。

仮に、借金の負担を受け入れたとしても、債権者の名義は変更されず、契約者(債務者)が返済義務をそのまま負うこととになります。もちろん負担分を配偶者に名義変更することもできません。

夫婦生活を長年おくって離婚となった場合、法的な義務は負いませんが、財産分与の話し合いで負担分等を決めることはできますので、借金額、借金目的をきちんと確認してから、話し合うようにしましょう。

財産分与やりなしたい!と後悔するまえに

財産分与が行われた際に、基本的には法的な効力を証明するために、公正証書を作ることが一般的です。しかし、公正証書が作成されてしまうともうなにも変更することができなくなってしまいます。やっぱり〇〇しておけばよかった、相談しておけばよかったと思っても後の祭りです。そうならないように以下の4点を確認しておきましょう。

財産分与は1/2よりも増えるような話し合いをしよう。

これまでの章でご説明した通り、財産分与は基本的に1/2ではありますが、夫婦の合意があれば30%でも60%でも分け方は自由です。今後の生活のこと、子どものこと、これまでの夫婦生活のことなどよく考えて、お互いが新しい人生を不安なく歩めるように話し合いを重ねましょう。お金に関わることですので、きちんと資料を準備したり、離婚後の収支を確認してから話し合いをすることをおすすめします。

離婚してから財産分与するなら2年以内にしよう。

離婚することが先行してしまい、財産分与や年金分割の話し合いも、離婚後に行う場合があります。財産分与も年金分割も請求期限は離婚後2年以内です。この2年間は時効であると理解している方もいらっしゃいますが、正式には除斥期間となります。時効の場合は、例えば内容証明で時効中断をしたり、2年経ったから時効援用の手続きが必要となります。つまり、時効期間が変化することがあります。しかし財産分与や年金分割の除斥期間は2年と定められています。期間の延長はなく、期間が経過すれば相手方から何ら意思表示がなくても権利が消滅してしまいます。

まずは離婚前にきちんと財産分与の話し合いをしてから離婚をすること、2年以内に話し合いがまとめらなければ調停を申し立てれば権利は消滅しません。2年は長いようで短いです。新生活をあわただしく過ごしているうちに気づいたら…ということがないようにしましょう。

書面で決まっても安心せず、きちんと支払いしてもらおう。

下記に該当する場合は、なるべく早く弁護士に相談しましょう。

- 財産分与の約束をしたのに支払ってもらえない、

- 慰謝料を払ってもらえない、

- 養育費の約束をしたのに支払いがとまってしまった。

離婚後に支払いの約束があったのにも関わらず支払われない場合、「公正証書」があるかないかで異なります。公正証書がある場合には、相手の給料や預貯金などを強制執行(差押え)することができます。

公正証書がない場合には、支払い項目によってそれぞれ異なる手続きがあることを覚えておきましょう。

財産分与→家庭裁判所にて「財産分与調停」

養育費 →家庭裁判所にて「養育費調停」

慰謝料 →李鵬裁判所にて「慰謝料請求訴訟」

相手が調停や審判で決まった内容に従わなかったり、給料や不動産などの資産を差し押さえることが可能です。財産分与調停は、離婚後2年以内に申し立てる必要があります。

実は知らない財産があるかもしれない場合には専門家に相談しよう。

相手が財産を隠しているかもしればいと思われるケースでは、弁護士に相談しましょう。弁護士であれば生命保険や証券会社など、弁護士法23条照会という法律に従った手続きによって調査できるケースがあるからです。また調停や審判が開始されると裁判所を通じて銀行口座を調べることも可能です。不安な点があったら弁護士に相談しましょう。

また離婚時に相手が財産を隠していたため、財産分与がされてなかった場合、離婚後でも財産分与をするように相手に求めることができます。法的用語になりますが、錯誤や詐欺を理由に財産分与の契約を取り消ししてやり直すことができるということになります。

そもそも財産隠しは犯罪ではないか?と思う方もいらっしゃるかもしれませんが、犯罪は成立しません。相手をだまして財産が無いように装って財産分与に応じさせたりすれば詐欺罪が成立するように思えますが、親族相盗例というルールが適用されて親族間における一部の犯罪を罰しないという特例があるからです。

ただし、相手の財産隠しによって損害を受けたのであれば、民法上の不法行為となる可能性があり、損害賠償を請求できる可能性があります。

本気で離婚を考えているのなら

本気で離婚を考えているのであれば専門家に相談しましょう。婚姻期間の長い熟年夫婦の離婚となると、夫婦の共有財産の種類も金額も多く、話し合いが複雑になってしまうことがあるためです。また特有財産や、財産隠しなども防げる可能性が高くなります。

きちんと専門家に相談しよう

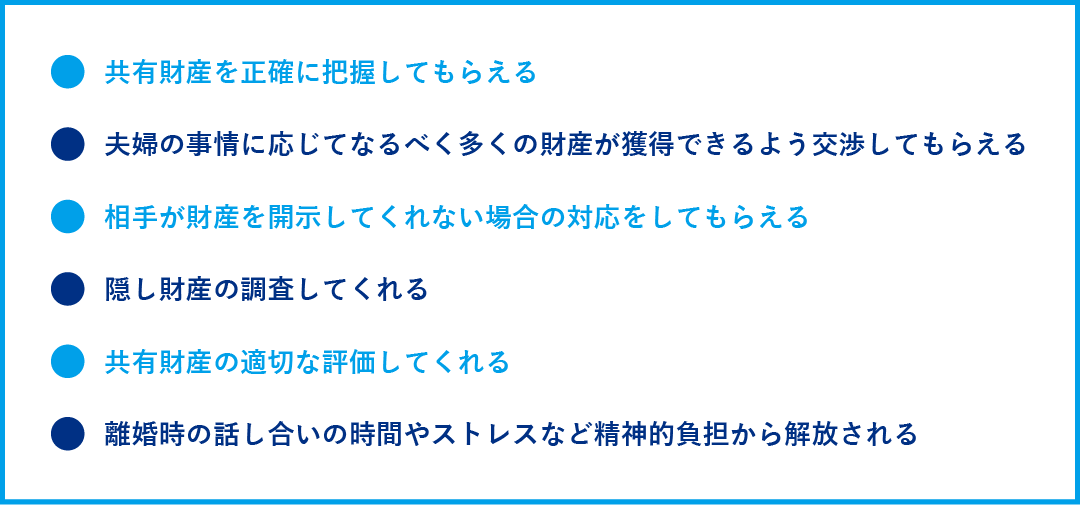

どんなに複雑な状況でも最初から弁護士に依頼しておけば、あなたの代理人となって、あなたの代わりに話し合いをしてくれたり、各種手続きを行ってもらえます。費用はかかってしまうというデメリットはありますが、

以上のメリットがあり、専門家を最初からいれておけば良かったと後悔される方も少なくありません。離婚による大きな心労がかかる中で、法律について調べたり、証拠を探したり、資料を作ったり、相手方と辛い交渉を行うことは大変です。ましてや感情的な衝突が起きやすく、話し合いが進まないこともあります。離婚後の人生のことを考える心の余裕を作ることをおすすめします。

弁護士?行政書士?離婚カウンセラー?誰に相談したらよい?

離婚の相談は弁護士にすることを強くお勧めします。弁護士は依頼者のために、すべての裁判所で代理人としてあなたに代わって行動できます。法律相談や交渉、契約書作成なども依頼者に代わって代理人として行うことができます。法律事務においては弁護士は無制限の権利がある国家資格保有者となります。また弁護士でない人が、法律事務を扱うことは「非弁護士行為」として禁止されており、2年以下の懲役又は300万円以下の罰金という重い罰則があります。

では、インターネットでよく見かける行政書士の場合はというと、離婚協議書や財産分与、慰謝料などの書類の作成や、書類の作成のための相談を行うことができます。書類作成を認められた国家資格者でありますが、あなたの代わりに交渉したり、裁判にでたりすることはできません。また書類を作成したとしても、その後相手方と交渉しなければならず、ご自身で話し合いをしなければなりません。また公正証書にするには、ご本人で公正役場に行かなければなりません。

他にはインターネットで「離婚カウンセラー」も目にすることがあると思います。離婚カウンセラーは国家資格ではなく民間資格となります。そのため法的な手続き等は行うことができません。カウンセラーですので、気持ちの面で整理がつかなかったり、夫婦仲を修復したいと考えている方は離婚カウンセラーに話を聞いてもらうのもよいと思います。

まとめ

熟年離婚の財産分与は、財産や種類も多く、煩雑になりがちです。共有財産、特有財産をしっかり把握すること、将来の生活のことをシミュレーションすることがなにより大事です。感情的な話し合いになってしまうことがないように冷静になるよう努めましょう。

また法的手続き等は、きちんと確認するようにしましょう。インターネットや本に書いてあることを安易に信用してしまい、失敗してしまったと悔やんでしまうこともあります。熟年離婚時に財産分与をするには多くの苦労が伴いますし、精神的にも肉体的にも疲弊しがちです。不安に思うことがあったら弁護士に相談しましょう。

あなたの「かかりつけ弁護士」でありたい

ご相談は当メディア運営の弁護士法人AOへ!

ご相談したい方はこちら