離婚したら借金も支払わなければいけなくなる?

債務や交通事故など、民事を多く取り扱う弁護士法人AOの中で、日々法的な課題を抱えた依頼者と向き合う。

なかでも家族・家庭に関わる問題は、法的な問題を含んでいることに気が付かないままやり過ごされてしまうケースが多く、本来保証されるべき権利が守られていない人が多いのが実態であることに対し、少しでも正しい情報を得てほしいという願いから、記事の監修だけでなく自ら当メディアの記事執筆も行い、「離婚・男女問題」の解決に積極的に取り組んでいる。

離婚というのは、どうあってもお金の問題を切り離すことができません。

夫婦としての期間が長ければ長いほど、お金の問題はより顕著になってきます。

「離婚時の借金の取り扱いがわからない…」

「相手の借金まで払わないといけない…?」

といった不安に駆られている方は多いのではないでしょうか。

単に借金といっても、個人的な趣味で作った借金、子どもの教育費のために作った借金、日常生活を送る上で作った借金など、様々な理由がありますね。

当然、相手が個人的に作った借金の返済などしたくはありませんし、一方で子どもの教育費や日常生活に要した借金であれば、双方に支払い義務があるようにも見えてきます。

原則的に、借金というのは借入れをしている名義人に対して支払い義務が生じるものです。

しかし、借金の理由次第では財産分与時に清算することも可能となっています。

そこで今回は、夫婦が離婚した場合、財産分与時に借金はどのように取り扱うのか、支払い義務はどちらに生じるのか、について詳しくご説明していきましょう。

目次

借金は個人の責任で契約するので、相手方は責任を負わない

そもそも借金というのは、貸し手に対して借り手自身が、自らの責任のもと契約するものです。たとえ夫婦とはいえ、他者から促されて借金をしたとしても、借金をする、しないの自由は自らに委ねられています。

よって、原則的には名義人以外の誰かが支払い義務を負うことはありません。貸し手からすれば借金の理由などは関係がなく、借り手がしっかり返済してくれれば問題はないのです。

ただし、例外的に夫婦間においてのみ、双方が支払い義務を負う、といったケースも実際にはあります。

たとえば、夫が消費者金融から100万円の借金をしたとします。この100万円は夫名義ではあるものの、実際は子どもの進学費用に充てたものでした。しかし、消費者金融の立場からすれば、この100万円が何に使われたかは関係ありませんし、当然、借入名義人である夫に対してのみ請求をすることになります。支払い義務は妻ではなく、夫の名義で借りたものですから、夫が支払うことになります。

とはいえ、子どもの進学費用に充てたのであれば、夫婦間においては離婚時に清算されるべき事柄となります。実際の離婚における財産分与の取り扱いは、夫婦の財産の中から100万円分を支払いすることで、実質的な負担は半分ずつとなります。

このように、離婚時の借金の支払い義務は、どういった理由で借金がされたかによって大きく異なります。個人が支払い義務を負うのか、夫婦双方が支払い義務を負うのかは、借金の理由次第というわけです。

それでは以下にて、「支払い義務を負わない借金」、「支払い義務を負う借金」、「結婚前にしていた借金」について、個別に詳しく見ていきましょう。

支払い義務を負わない借金とは

離婚時に夫婦双方が支払い義務を負わない借金とは、一方が個人的な理由で作った借金です。

どちらか一方が趣味や娯楽のために作った借金であれば、双方の負担にはなりません。もちろん、ギャンブルやショッピング、人付き合いといった浪費についても、個人的な理由で作った借金とみなされます。たとえば、夫が妻に内緒で会社の飲み会の費用のために借りたお金(借金)であれば、妻に支払い義務が生じることはありません。

ただし、夫が一方的に作った借金であっても、その保証人に妻がなっていた場合は支払い義務が生じることになります。この場合、夫婦としての支払い義務というよりは、保証人としての支払い義務です。こういった場合は、離婚の際に別の保証人を立てるなど、保証人から外れることで支払い義務から逃れることができます。保証人、連帯保証人などになっているのであれば、早めに弁護士に相談するようにしましょう。

支払い義務を負う借金とは

一方で、離婚時に夫婦双方が支払い義務を負う借金は、夫婦が共同生活を営む上で必要だった借金です。

光熱費や食費といった生活費、医療費や子どもの教育費も該当しますし、家具家電の購入費についても、夫婦双方が支払い義務を負う借金となります。たとえば、生活必需品の1つである自動車をローンで購入していた場合、ローンの名義がどちらであったかは関係なく、残っているローンを夫婦双方で支払うことになります。

ただし、離婚時の財産分与という観点で考えると、自動車といったように現物がそのまま残る場合、離婚後にどちらが引き取るかによって負担割合を変更するといった考慮はされます。実務上は、対象物のその時点での中古価格を購入価格から差し引き、その金額を引き取り側が負担する、といった取り扱いをすることが多くなっています。中古車サイトや中古オークションサイトなどで中古価格を確認しておきましょう。

結婚前にしていた借金の場合

結婚前にしていた借金については、それぞれが個別に支払い義務を負うことになります。よって、結婚前に借金をして、完済せずに結婚をし、借金を継続していた場合、夫婦で負担するか否かは婚姻のタイミングで区切ることになります。

たとえば、夫が結婚前に生活費の補てんのためにしていた借金が30万円あったとします。結婚後にも生活費が理由で80万円にまで膨れ上がったとしましょう。この場合、借金の理由が生活費の補てんであるため、夫婦双方に支払い義務が生じます。ただし、80万円全額ではなく、夫が結婚前にしていた30万円を差し引いた50万円のみ、夫婦双方に支払い義務が生じるというわけです。単に半々とするなら、25万円ずつの負担ですね。

なお、補足的ではありますが、結婚前に保有していた財産についても上記と同様の取り扱いとなります。たとえば、結婚前に夫名義の貯金が100万円あり、結婚後に200万円にまで増えたとします。

こういったケースの財産分与においては、夫がもともと保有していた100万円は夫のものとし、婚姻生活の中で増えた100万円のみが財産分与の対象になります。このように、財産分与の対象となる財産を「共有財産」といい、対象外になるものを「特有財産」といいます。

詳しくはこちらの記事もご覧ください

借金の種類と返済義務を確認しておこう

上述のとおり、借金の理由によって夫婦間における支払い義務に違いがあることがわかりましたね。

しかし、実際に離婚をするとなると、現実的には借金の種類・性質についても確認しておく必要があります。

たとえば、その借り入れが消費者金融からなのか、銀行からなのか、はたまた住宅ローンなのかによっても、実は若干取り扱いの違いがあるのです。また、離婚を検討しているのであれば、自分自身だけでなく相手も含め、現在いくらの借金があるのかについても、事前にしっかりと確認しておきましょう。

現在、借金がどこからいくらあるのか確認しよう

離婚をするのであれば、自分だけなく相手も含め、現在、借金がどこからいくらあるのかを必ず確認します。

どちら名義の借入なのか、借入先の名称(消費者金融・銀行・個人など)、借入の理由(生活費・住宅ローン・個人的理由など)、それぞれの借入額など、後でわかりやすいように表にまとめておくのが良いですね。

なぜ離婚前にここまですべきかというと、借金問題をそのままにしていると、離婚後トラブルへと繋がるケースがほとんどといっても過言ではないからです。離婚とは、いわば新しい人生を始めることと同義です。それにも関わらず、離婚後も婚姻時の問題を引きずって話し合いを継続するというのは、お互いのためにはなりません。離婚後にしこりを残さないためにも、現在の借金状況については必ず確認するようにしてください。もし相手方が秘密にして教えてくれない、隠しているなどの場合が予測できる場合には、調停などの法的な手続きや、弁護士に依頼するなど検討してください。

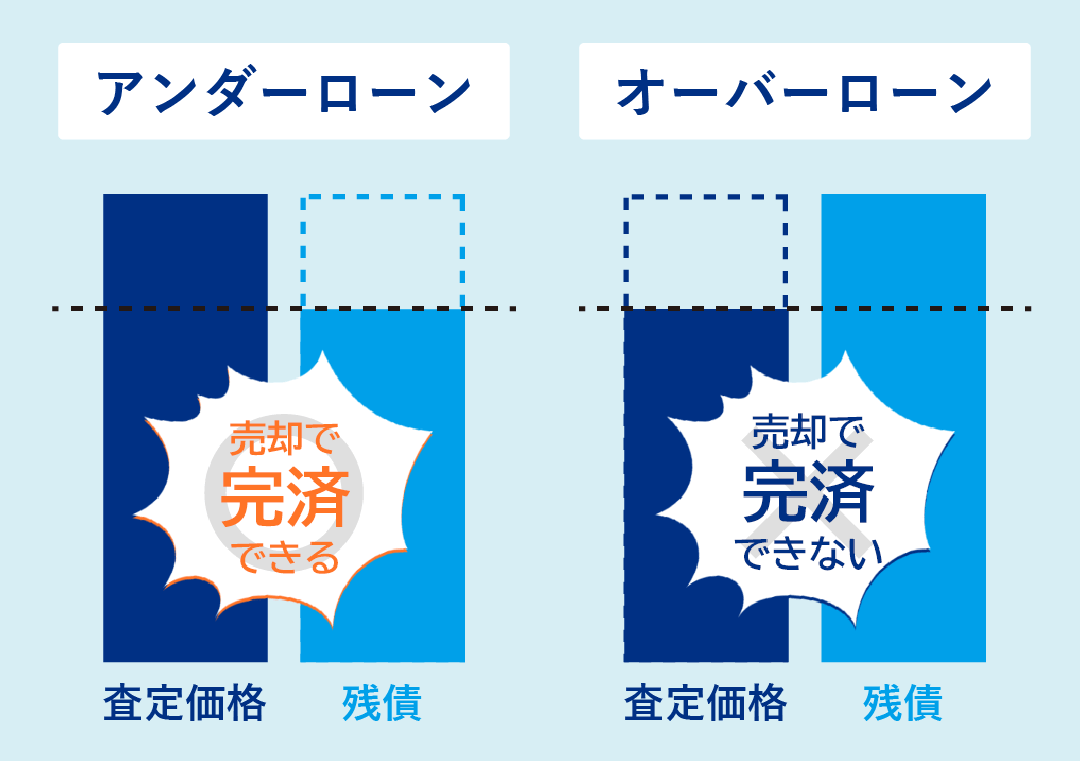

住宅ローンの返済義務はどうやって決めるのか

住宅ローンの返済が残っている場合は、住宅の価値と残債とを比較することになります。

もし、住宅の価値のほうが残債よりも高ければ、売却することで住宅ローンは完済です。これを「アンダーローン」といい、双方いずれも返済義務を負う必要はありません。

しかし、住宅の価値より残債のほうが高い「オーバーローン」の場合、残ったローンは契約状況や共有財産の有無、ご自宅そのものをどうするのかによって取り扱いが異なります。

共有名義・保証人になっている場合

住宅ローンの契約が夫婦の共有名義だったり、一方が保証人になっていたりする場合、離婚時に支払い負担から逃れるためには契約そのものの変更が必要になります。一般的には、ご自宅にそのまま住む側の単独名義に変更したり、別の保証人を立てたりといった対応を取ります。この場合、離婚後の住宅ローンの支払い義務は、そのまま住む側の負担となります。保証人についても別の方に変更するとなれば、離婚後に請求が来る心配はありません。

共有財産で返済可能な場合

もし、オーバーローン状態で、離婚後にどちらもご自宅に住む気がないのであれば、夫婦の共有財産で返済可能かどうかを検討します。夫婦の共有財産の範囲内で住宅ローンが完済できるのであれば、双方いずれも支払い負担を負う必要はなくなります。共有財産の中から住宅ローンを返済し、清算完了です。

共有財産で返済不可能な場合

共有財産で返済不可能な場合は、住宅ローンの名義人がそのまま支払い義務を負うことになります。

たとえば、住宅ローンが1000万、住宅の価値が500万、共有財産が200万、となった場合、「1000-500-200=300」となり、300万の残債については、住宅ローンの名義人に支払い義務が生じることになります。共有名義であった場合は、この300万を住宅の持ち分で割り、各々が負担するという処理が一般的です。

離婚時の財産分与で問題となることが多いのは住宅ローンの取り扱いについてです。令和に入り、不動産価格も上がっている地域が多くなっていますので、事前に不動産査定サイト等で売却価格を調べてみることをお勧めします。

生活のために親から借りた借金の返済義務はあるのか?

夫婦生活を営む上で、親から借りた借金であっても返済義務は生じます。

法的には、借入先が消費者金融や銀行ではなく、親であるからといって離婚時に返済が免除されるといったことはありません。また、他の借金と同様、どちらか一方の個人的な理由ではなく、夫婦が生活を営むためにした借金であれば、双方に返済義務が生じます。

とはいえ、業者との借入と決定的に異なる点が、親であれば話し合いによる交渉の余地があり、柔軟な対応も見込まれる点です。もちろん、共有財産の中から完済できればそれに越したことはありません。しかし、完済が難しい場合は分割に応じてもらうなど、柔軟に対応をしてもらえるよう交渉しましょう。

借金がある夫(妻)と離婚するときの財産分与はどうなるか

離婚時に借金がある場合の財産分与は、夫婦双方が支払い義務を負う借金を清算し、それでも残った財産を分け合うのが原則です。

預貯金やアンダーローンの住宅などをプラス財産、借金やオーバーローンの住宅などをマイナス財産と呼びます。離婚時の財産分与ではとても大事な部分になりますので詳しく見ていきましょう。

マイナスの財産しかない場合

財産分与というのは、夫婦が離婚する際にプラスの財産だけを分け合う手続きです。もし、マイナスの財産しかない場合、分与する財産がないと判断され、財産分与が行われることはありません。

たとえば、これといったプラス財産がなく、借金といったマイナス財産だけが残っている場合、夫婦間の支払い義務に関係なく、実質的には借入名義人自身がマイナス財産を負担することになります。ですので、前述のとおり、借金額や名義、借金の理由を明確にして、夫婦で返済するべき財産(借金)なのか、片方が返済するべき財産(借金)なのかを確認しておく必要があります。

プラス財産からマイナス財産を差し引いてもマイナスの場合

一方で、仮にプラス財産があったとしても、マイナス財産と差し引いた結果、マイナスになる場合も財産分与が行われることはありません。財産分与というのは、あくまでもプラス財産がある場合(残る場合)に行われる手続きとなっています。

こうした点からも、離婚時には借金といったマイナス財産の確認だけでなく、預貯金や自動車、その他の高価な品など、プラス財産についてもしっかりと確認しておく必要があります。

離婚時の借金問題を解決する3つの方法

では、離婚時の借金問題を解決するにはどうすれば良いのでしょうか?

大きく分けると、「離婚協議書を作成する」、「保証人から外れる」、「債務整理を行う」という3つになります。

それぞれ個別に詳しく見ていきましょう。

双方の借金を把握し、離婚協議書を作成する

離婚時には、双方の借金を把握し、どのように清算するのかを話し合うだけでなく、その内容はすべて離婚協議書として書面化しておきましょう。こうすることで離婚後トラブルを防止できますし、なにより借金問題がすべて明るみに出るメリットがあります。というのも、離婚協議書締結以降は、相手が新たに借金問題を持ち出してきたとしても、支払いをする必要はありません。「清算条項」といって、離婚協議書に書かれた内容以外は「双方何らの債権債務がないことを確認する」と記載するのが一般的なのです。

また、可能であれば離婚協議書は公正証書で作成することをおすすめします。公正証書というのは、公証役場にて作成される公文書の1つで、裁判所の判決と同様の効果を持っています。公正証書には執行力があることから、相手が約束を守らない場合は、強制的に財産を差し押さえることが出来てしまうのです。借金問題はもちろん、慰謝料や養育費がある場合にも有効な手段となっています。

逆に言うと、公正証書にきちんと記載されていない、記載事項に不足があったとなると法的に有効なものである書面ですので、義務を負うことになってしまいます。弁護士などの専門家に依頼し、間違いがないように公正証書にしたほうがよいでしょう。

保証人になっている場合は外す交渉をする

自らが借金の保証人になっている場合はそのままにせず、必ず外す交渉をしておきましょう。特に住宅ローンを組んでいる場合に多いのですが、配偶者が保証人になっているケースがほとんどです。結婚していれば相手の財産状況を把握するのは容易ですが、離婚するとなれば一気に把握が難しくなります。

保証人になったまま離婚をしてしまうと、相手の支払いが滞れば自身のもとに請求書や督促状が届く場合があるのです。もちろん支払い避けられませんし、最悪のケースでは自身の財産が差し押さえられることもあります。

こうした離婚後トラブルを防止するためにも、保証人になっている場合は必ず外す交渉をしましょう。

なお、住宅ローンの場合は、その多くは銀行などの金融機関が交渉相手です。一般的な離婚では、保証人から外してもらうために、相手方の両親を新たな保証人として立てることが多くなっています。保証人が見つからない場合は、相手に住宅ローンそのものを借り換えるなどしてもらい、保証人を立てる必要がないローンを組んでもらうという方法もあります。いずれにせよ、保証人はそのままにすべきではありません。

弁護士に依頼して債務整理を行う

相手の借金はもちろん、自らにも借金があるという場合は、弁護士に依頼して債務整理を行うのも良い方法の1つです。特に返済が辛いと感じている方は、1日でも早く債務整理を行いましょう。

債務整理には、将来の利息をカットし生活に無理のない範囲で返済を続ける「任意整理」、住宅ローンを支払いながらその他の借金を大幅にカットできる「個人再生」、手元に残せる資産は限定的になりますが、借金をすべて免除してもらえる「自己破産」といった手続きがあります。

ただし、いずれの手続きが適正かについては、どうしても専門的な知識が必要になってしまいます。債務整理で離婚時の借金問題を根本から解決するためにも、まずは弁護士に相談することから始めてみましょう。

まとめ

相手が一方的な理由で作った借金は、いくら夫婦という関係性であろうと離婚時に支払いをする必要はありません。しかし、夫婦のお金の問題は複雑で、中には生活費のために作った借金がある場合もあります。そういった場合は、お互いの今後のためにも、離婚前にきちんと清算することが大切です。プラス財産とマイナス財産の把握はもちろん、場合によっては離婚公正証書の作成、債務整理などの方法を用いて、借金問題はしっかりと清算しておきましょう。

とはいえ、いずれの手続きも専門的知識が求められるため、弁護士に依頼して正しく業務を行ってもらうことをおすすめします。それに夫婦というのはどうしても感情的になってしまうことから、まともな話し合いができなくなるケースも散見されます。こういった場合も、やはり弁護士が間に入ることでスムーズな話し合いを実現できますし、なにより法的な目線から離婚をサポートしてもらえます。

離婚後トラブルを防止するためにも、一度弁護士に相談してみてはいかがでしょうか。

あなたの「かかりつけ弁護士」でありたい

ご相談は当メディア運営の弁護士法人AOへ!

ご相談したい方はこちら